¿Tiene sentido eliminar la UF? Un análisis económico, financiero y tributario

Introducción.

La Unidad de Fomento (UF) es uno de los instrumentos financieros más relevantes de la economía chilena. Creada para proteger contratos e inversiones frente a la inflación, permite que los pagos y obligaciones mantengan su valor real a lo largo del tiempo, evitando que la pérdida de poder adquisitivo del peso chileno altere el equilibrio económico entre las partes.

En muchos países, la inflación obliga a incluir cláusulas de reajuste manual en contratos de largo plazo o a fijar tasas de interés más altas para compensar la posible pérdida de valor del dinero. Chile, en cambio, optó por un mecanismo automático y transparente, que facilita la planificación financiera y ha permitido el desarrollo de créditos hipotecarios de largo plazo, arriendos estables e instrumentos de inversión más seguros.

En los últimos años, algunos sectores han planteado la idea de eliminar la UF, argumentando que su uso confunde a los consumidores y complica la lectura de precios. Sin embargo, un análisis económico, financiero y tributario serio revela que su desaparición podría debilitar la estabilidad contractual y encarecer el acceso al crédito.

A lo largo de este artículo exploraremos el rol estratégico de la UF, los riesgos de su eliminación y las lecciones que podemos extraer de la experiencia internacional, para comprender por qué este instrumento sigue siendo esencial para la economía chilena.

La UF como escudo contra la inflación y garante de justicia contractual.

La inflación es el fenómeno económico que erosiona el poder adquisitivo del dinero con el paso del tiempo. En términos simples, lo que hoy cuesta $1.000.000, en unos años podría tener un valor real mucho menor si los precios suben y el dinero no se ajusta. Este riesgo afecta directamente a contratos de largo plazo, como arriendos, préstamos, pensiones alimenticias o créditos hipotecarios.

La Unidad de Fomento (UF) surge como un instrumento de protección automática contra este riesgo, ya que su valor se reajusta diariamente según el Índice de Precios al Consumidor (IPC). Esto significa que un pago pactado en UF mantiene su poder adquisitivo constante, sin que las partes deban renegociar periódicamente o asumir pérdidas no previstas.

Desde la perspectiva de justicia contractual, la UF evita desequilibrios entre las partes.

El acreedor o arrendador no ve deteriorado el valor de lo que recibe.

El deudor o arrendatario paga exactamente lo que se comprometió en términos reales, ni más ni menos.

Cálculo del valor real

Para comprenderlo con claridad, se utiliza la siguiente fórmula de ajuste por inflación:

Donde:

Valor Nominal = El monto original pactado en pesos.

Inflación Acumulada = La variación de precios en el período considerado.

Datos del ejemplo:

Arriendo mensual nominal: $1.000.000

Duración del contrato: 3 años

Inflación acumulada en 3 años: 15% (0,15 en términos decimales)

Valor nominal recibido

Valor Nominal = $1.000.000

Valor real al final del contrato.

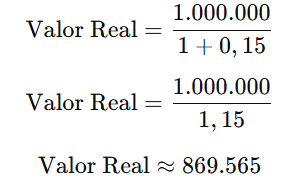

Para calcular cuánto vale en términos reales ese millón de pesos al final del contrato, se ajusta por la inflación acumulada:

Fórmula del valor real:

Sustituimos valores:

Esto significa que $1.000.000 de hoy, si la inflación acumulada es 15%, equivale a $869.565 en términos de poder adquisitivo al final de los 3 años.

Pérdida en poder adquisitivo

La pérdida se calcula como la diferencia entre el valor nominal y el valor real:

Pérdida porcentual

Para expresar la pérdida como porcentaje sobre el valor original

De esta manera se obtienen los tres datos:

Valor nominal recibido: $1.000.000

Valor real al final: $869.565

Pérdida en poder adquisitivo: $130.435 (≈13%)

Si se elimina la UF en Chile, los efectos económicos, financieros y contractuales serían significativos. Te lo explico con análisis técnico y riguroso, integrando el ejemplo del arriendo que ya vimos y agregando implicancias para el sistema financiero, el crédito hipotecario y los contratos a largo plazo.

Comparación internacional: Por qué Chile necesita la UF y otros modelos muestran los riesgos de eliminarla

Argentina: inflación crónica sin una unidad de cuenta indexada

En Argentina, la inflación anual supera el 40 % en los últimos años, lo que hace prácticamente imposible mantener contratos a largo plazo en pesos nominales. Aunque existe el Coeficiente de Estabilización de Referencia (CER) que ajusta algunos créditos e instrumentos financieros conforme al IPC, este índice no equilibra los contratos de arriendo, ni los pagos particulares, y se aplica solo a ciertos casos. Esto provoca que los contratos se renegocien cada pocos meses y reduce significativamente el acceso a financiamiento hipotecario a largo plazo, creando un entorno donde los deudores se benefician de deudas “licuadas” por la inflación y los acreedores pierden previsibilidad económica.

Brasil: ajustes inflacionarios manuales con IGP‑M

Brasil utiliza índices como el IGP‑M para ajustar precios y contratos, incluyendo arrendamientos comerciales. Este índice, administrado por la Fundación Getúlio Vargas, incluye componentes del IPC, precios al por mayor y costos de construcción. Sin embargo, los reajustes suelen ser anuales, lo que genera situaciones donde el valor real se erosiona durante meses si la inflación sube rápido, afectando la equidad contractual. La falta de reajuste automático continúa genera vulnerabilidades, especialmente en contextos inflacionarios.

EE.UU. y Europa: inflación baja, contratos nominales

En EE. UU., la eurozona u otros países desarrollados, la inflación históricamente se ha mantenido entre 2 % y 3 % anual. Esto permite contratos y créditos a largo plazo en moneda nominal, ya que la erosión es mínima y predecible. Sin embargo, este modelo solo funciona en entornos con inflación baja y credibilidad monetaria alta. Chile todavía presenta variaciones inflacionarias que hacen necesario un mecanismo de indexación como la UF para proteger contratos de largo plazo.

Comparativa clara de modelos internacionales.

Reflexión final sobre modelos internacionales.

La experiencia internacional demuestra que sin mecanismos eficientes de indexación, las economías enfrentan inestabilidad contractual, menor acceso a crédito y pérdida de confianza financiera. Argentina ofrece un ejemplo claro de cómo un sistema sin cobertura amplia puede degenerar en renegociaciones constantes y mercados hipotecarios débiles. Brasil muestra que indices inflacionarios útiles, pero solo parcialmente aplicados y con frecuencia anual, son insuficientes para proteger los contratos de largo plazo.

En cambio, Chile cuenta con la UF, una herramienta única y probada que ofrece ventajas sustanciales: ajustes automáticos diarios, protección efectiva frente a la inflación y previsibilidad para todos los actores del mercado. El surgimiento de modelos como el argentino, sin UF, o el brasileño, con reajustes parciales, no reemplazan la eficacia del sistema indexado y automático de la UF, y son insuficientes para mantener la estabilidad financiera.

Conclusión: La UF como pilar de estabilidad económica en Chile.

La Unidad de Fomento constituye uno de los instrumentos financieros más sofisticados y eficientes del sistema económico chileno, pues garantiza que la inflación no distorsione el valor real de contratos, créditos e inversiones. Su aporte principal radica en preservar la estabilidad y la justicia contractual, protegiendo simultáneamente a deudores y acreedores frente a la pérdida de poder adquisitivo.

Desde una perspectiva macroeconómica, la existencia de la UF permite la consolidación de un mercado financiero de largo plazo. La indexación automática reduce la incertidumbre inflacionaria, disminuye los riesgos asociados al crédito y facilita la expansión de mercados como el hipotecario, donde los plazos pueden extenderse a 20 o 30 años con tasas relativamente estables. Eliminar la UF implicaría trasladar el riesgo inflacionario a cada contrato, incentivando plazos más cortos, tasas de interés más altas y un mercado financiero menos profundo.

En términos comparados, la UF ha sido una ventaja estructural para Chile frente a otros países de la región que carecen de mecanismos amplios de indexación. Experiencias como las de Argentina o Brasil demuestran que sistemas sin un indexador confiable tienden a generar mercados contractuales frágiles, encarecimiento del crédito y mayor litigiosidad entre privados. La UF ha evitado estos problemas, otorgando al país un nivel de previsibilidad económica superior al de sus vecinos.

Si bien existen voces que plantean su eliminación bajo el argumento de simplificación y mayor transparencia de precios, estos beneficios serían marginales frente a los riesgos económicos y financieros que se generarían. Sin la UF, los efectos de la inflación serían inmediatos sobre hogares, empresas y el Estado, aumentando la exposición a conflictos y a pérdidas patrimoniales no deseadas.

En síntesis, la UF es un pilar de estabilidad para la economía chilena, no un obstáculo. Su permanencia asegura que la planificación financiera sea posible en horizontes largos, que la inflación no erosione los contratos, y que la economía mantenga su capacidad de atraer inversión y crédito en condiciones competitivas. Su eliminación carece de justificación técnica y representaría un retroceso estratégico para el desarrollo económico del país.